漏报海外资产补救措施

如果您在美国境外创业或者工作,持股海外或离岸公司,拥有境外银行或投资账户。可能已经存在漏报海外资产,境外收入,离岸公司的违规情形,可能面临高额罚款甚至被 IRS 起诉。比如 这个 2019 年发生在北卡州的案例,一个持有美国绿卡的中国公民,因漏报海外金融账户而被判有罪,点击查看案件细节。如果您存在这样的潜在风险,我们的会计师会在查看文件的过程中,提出问题并跟您核实。如果风险的确存在,我们的会计师会合理利用对您最有利的,海外资产披露补救措施,帮您重新合规。

我们首先要了解关于海外资产和海外收入的法规。下面从漏报离岸公司和漏报离岸金融账户两个角度,分别简单介绍。然后再讲漏报海外资产的补救措施。

1. 漏报海外控股公司以及 GILTI TAX

在 2017 年川普税改前,美国实行 “递延制”,海外公司的利润只要未回到美国就不用缴纳所得税。2017 年税改后,对 “海外非控股公司”,上述规则未变。即当您收到海外公司的现金分红才确认美国的上税收入。

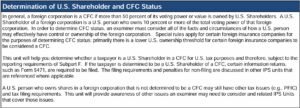

这个“海外控股公司” (Controlled Foreign Corporation, CFC)的定义,简要归纳起来是指: “所有拥有 10% 以上的美国人 (美国公司) 的所有股份加在一起超过 50% 时, 算作“海外控股公司”。有两点值得注意:1) 持股少于 10% 的美国人的持股 % 不计算在内;2) 如果总的美国人持股超过 50%, 而您即使只有 10% 的股份,对您来说也是”海外控股公司“。对于各种不同的情况,还有细节要考量,在某些情况下,会比较复杂。IRS 对于 “海外控股公司” Controlled Foreign Corporation 以及其 “持股人” Shareholder 的定义和审计标准细节,可以点击查看。

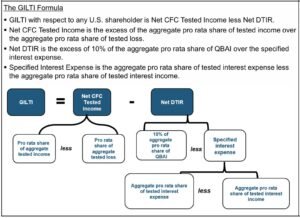

如果您拥有”海外控股公司“的股份,美国上税的规则就完全变了。首先, 通过美国公司持有海外控股公司的股份, 现在的税法很优惠,这个新税种被称为”全球低税收无形收入税“(Global Intangible Low-Taxed Income Tax), 以下简称 GILTI。”全球低税收无形收入” 是指”海外控股公司” 的净收入减去海外收入豁免部分 (10%的海外有形资本) 可以从净收入豁免。立法者主观认定,”海外控股公司”的有形资本 (固定资产和其它类似投资) 回报率在 10% 以下可以免税, 但超过 10% 的回报就应在美国上税,税法在此基础上又规定两个优惠:1) 50% 的 GILTI 收入免税;2) 外国企业所得税可以按 80% 的比例抵扣相应美国公司税 (美国税率 21%)。也就是说,当这个海外公司在外国缴纳所得税超过 13.125% 时 (美国公司税率 21% 乘以 50% 除以 80%), 美国公司在没有收到外国公司分红的情况下,就不用交美国公司税。但美国公司发放分红给个人时,个人要另交个人收入税,税率是 15% 或者 20% (视您当年总收入水平而定). 另外如果您的家庭年收入 $25 万美元以上,还要交 3.8% 投资收入税 (奥巴马医保税)。GILTI 的概念和具体情况的分析,可以点击参考 IRS 就 GILTI TAX 的解释 。

对于个人直接拥有”海外控股公司”股份的情况,原则上是不管有无分红到个人,海外公司的帐面利润应全部作为美国个人当年收入 (ordinary income) ,个人最高税率为 37%,而且没有美国公司持股享有的 50% 净利润豁免。这种情况很不利,但是,根据早期的税法,如果个人做一项书面税收选择, 也可以同样享受到美国公司的税收优惠。因此不用为把个人持股改为公司持股而烦恼。如果您有这方面的需要,请找 EASTON 的会计师咨询。

从申报方面来讲,当美国公民或绿卡持有人士拥有”海外控股公司” 10%+ 的股份时,就需要每年申报 5471 税表, 点击参考 IRS 对于 5471 这个复杂问题的具体规定。 如果没有递交 5471 表格,就属于漏报海外控股公司,IRS 在 2017 年以后,对于漏报海外控股公司,漏报海外收入和逃避 GILTI TAX,有连续不断地,严厉地执法。

2. 漏报海外非控股公司

除去海外控股公司,其他类型的离岸公司,也要求依法披露。比较常见的是在 IRS 8938 表格中申报。对于海外非控股公司,个人首次持股达到 10% 时,或者股份增加超过 10% 时,需要在当年申报 5471 (包括绿卡人士的第一年报税)。 5471 的申报需要海外公司的年度财务报表。如果没有递交5471表格,也属于漏报离岸公司,不管公司有没有收入。

3. 漏报海外银行和投资账户

美国公民,绿卡人士,或者税务居民需要依法,向 IRS 按年度申报所拥有的海外银行和离岸金融账户。FBAR 的英文全称是 Report of Foreign Bank and Financial Accounts, 点击查看 IRS 就 FBAR 的具体说明。 除了申报个人直接拥有的外国银行帐户,您可能还需要申报海外公司所拥有的外国银行帐户。请继续阅读本页对 FBAR 的详细介绍。

个人违反 FBAR 申报规定,可能会面临高达 $100,000 或者 50% 的帐户余额的罚款。情节严重者,可能被追究刑事责任,甚至遭受高达 10 年的牢狱。我们做过很多 FBAR 的补报,许多客户漏报海外银行和海外投资账户,并非处于故意行为,很多是因为在海外多年,不了解法规。需要及时参考下面的补救措施,避免被重罚。

4. 漏报离岸资产补救程序 Streamlined Procedures

如果您有漏报海外账户或者海外公司的情况,我们的会计师会针对您的具体情况,采用一个合适的程序,来帮您达到重新合规的目的。

在 IRS 开设的几个自愿披露程序中,近年来使用最多的是 2014 年实施的,简化离岸资产披露程序 (Streamlined Procedures)。关于这个离岸资产披露程序的详情,和我们做过的成功案例,请继续阅读在本网页上,我们关于漏报离岸资产补救程序的详细介绍,以及我们的移民和跨境税务博客,对具体问题和案例的展开讲解。IRS 对于这个补救程序和相关背景,也有很多说明。点击查看 IRS 对于漏报海外公司,离岸账户的补救措施的解释。

我们建议您,了解更多海外账户和境外公司的报税要求,以及漏报离岸收入的补救措施。我们还建议您,象许多我们服务过的客户一样,适当考虑采用 IRS 设置的手续简化,处理从宽的离岸资产披露程序 (Streamlined Procedures),一次性了结过往的违规,从新开始。

IRS 离岸资产披露程序 IRS Streamlined Procedures

如果您在美国境外有公司或资产,或者常年在海外创业,您可能疏漏了申报或交税。您需要了解以下几点:

- 拥有海外银行账户,而不申报 FBAR 是违法的;

- IRS 对美国人的海外银行账户有掌握,因为境外银行按照国家之间的协定 IGA 和具体规则 FATCA,每年必须向美国政府分享美国纳税人持有的海外账户;

- IRS 如果愿意,可以依法扣押您的账户,从重处罚,并对您提出刑事指控;

- 如果您拥有海外公司或者有持股,您需要依法申报您持股的海外公司,即使您的初创公司还没有开始盈利。随着您的公司逐步融资,走向上市和成功上市,越来越多的金融机构会披露信息给美国政府,您的违规风险会越来越大;

- 我们对海外账户和公司,以及金融机构的披露要求 FATCA, 有详细介绍,请查看海外金融账户和公司报税要求。

为了鼓励海外人士自愿披露,IRS 开设了几种离岸自愿披露计划(Offshore Voluntary Disclosure Programs)。 这些自愿披露计划为海外人士提供了申报银行账户或离岸公司的机会,并且免于被没收财产,或者受到刑事起诉。

IRS 简化的离岸资产披露程序 (Streamlined Procedures)

如果您有漏报海外账户或者海外公司的情况,那么您需要考虑采用一个合适的程序,来达到重新合规的目的。在 IRS 开设的几个自愿披露程序中,近年来使用最多的是 2014 年实施的,简化离岸资产披露程序 (Streamlined Procedures)。 在这个简化程序中,您需要提交拖欠的 FBAR 和纳税申报表,以及非故意违规证明。非故意违规证明 (non-willful) 旨在证明您违反税法的行为是基于错误或疏忽,而不是故意的行为。我们大多数的中国客户都符合这个简化程序的条件。

简化的离岸资产披露程序是一个有严格步骤的程序。该程序中最重要的一步是非故意违规证明和支持这个证明的证据。在此过程中,纳税人需要承诺向 IRS 进行全面披露,包括所有离岸公司、所有外国账户和资产。纳税人需要和会计师充分沟通,共同提交有力的证据来向IRS证明非故意违规。此外,该简化程序要求补交过去 3 年的纳税申报表和补报过去 6 年的 FBAR。注意对大多数在海外多年的创业者来讲,这些补报条件是很宽容的。

这个简化的离岸资产披露程序一般会带来 5% 的处罚。在某些情况下,例如您如果离境居住在每年中超过一定天数,您可能可以免除 5% 的罚款。即使您不能免除这 5% 的罚款,在许多情况下,这个处罚也是宽容的。相比之下,如果您坚持不申报,某天被 IRS 查到,可能面临巨额罚款或者严厉的刑事处罚。

IRS 还有其他几个披露程序,例如 2009 年推出的传统离岸违规披露程序,以及拖欠信息归档程序。有资格参加这些程序的客户较少。当您向我们咨询时,我们将考虑所有可用的选项,并帮助您选择最适合您情况的程序。 注意这些合规程序中的任何一个,都比完全忽略您的合规问题要好得多。您可以在 IRS 网站上找到更多相关信息 Streamlined Filing Compliance Procedures | Internal Revenue Service 。

离岸资产披露成功案例

1. 在中国创业的企业家

一位出生在中国的生物科技企业家在 2000 年左右成为入籍的美国公民。之后他搬回中国创业,但是保留了美国国籍。在中国创业的十多年中,他先后创办了几家公司,其中一家公司取得了成功,并在中国股市上市。 他一直向 IRS 申报个人税,但是漏报了他的公司和中国银行账户。近年他找到伊斯顿咨询,我们向他解释了他漏报海外公司的违规情形,并且建议他采用 IRS 简化的离岸资产披露程序。客户衡量利弊,决定采用这个程序。我们帮他一次性完整地申报了他的离岸公司(所有私有公司和一个上市公司,需要全面披露)、资产(在中国和美国的资产)以及他在中国的收入。我们也成功地证明了他漏报的公司是由于长年在海外创业,对新的税法缺乏了解造成的,而不是故意行为。

该客户通过此程序,达到重新合规,并且他还在此次披露中获得了另外一些好处:1)由于他常年居住在美国境外,他被免于缴纳 5% 的罚款。2)尽管他漏报了十多年,但他只需要补报最近 3 年,3 年之前的漏报被免除了。3)就他的情况而言,他无需补交税款,因为他的初创公司在前几年账面都是亏损的。

我们帮助了很多类似的,在中国创业的企业家,成功地修复了过去的税务违规记录,在这里不一一列出。

2. 漏报海外资产的移民家庭

一个原籍台湾的家庭,入籍美国几年之后,发现他们在台湾的银行账户和房产从来没有向IRS申报过,约合一百万美元的海外资产。如果持续不申报,他们可能面临高达 50 万美元的罚款,以及刑事处罚。我们帮该客户主动向IRS 披露,并且成功证明他们漏报是出于新移民不知情。由于他们移民之后常年居住美国,并非在境外,他们受到了 5% 的罚款,约合 5 万美元。您可以看出这个罚金是不算重的。

我们帮助过很多移民家庭,申报海外资产。有很多客户在我们的提醒下及时申报,往往可以避免罚款。

如果您想了解这些补救措施的详情,请点击查看我们的博客,了解更多漏报海外资产和离岸公司的补救方案,以及移民和跨境税务的细节。

外国银行和金融账户披露 FBAR

FBAR 的英文全称是 Report of Foreign Bank and Financial Accounts, 即美国公民,绿卡或者税务居民需要依法,向美国财政部按年度申报所拥有的海外银行和金融帐户,具体申报内容包括银行名称,地址和您的帐户号码和以及一年中的最高帐户余额。每年的 4 月 15 号,或者延期报税 10 月 15 号为截止日期。除了申报个人直接拥有的外国银行帐户,您可能还需要申报您拥有的海外公司所拥有的外国银行帐户。具体有以下两种情形需要申报公司帐户:

- 如果您拥有海外公司 50% 以上股权(股票或者投票权),您需要在个人的 FBAR 申报里包括这个海外公司拥有的海外银行帐户,这样的帐户是作为与公司共同拥有的帐户申报 (FBAR Part III),因此需要披露海外公司的名称和地址。

- 如果您有海外公司银行帐户的签字权,但只持有 50% 或以下的股份,这时侯您也需要在个人申报里披露这个海外公司的银行帐户最高余额 (FBAR Part IV)。这个签字权帐户申报不包括那些在美国证券市场上市交易的外国公司帐户。

按照规定,个人违反 FBAR 申报规定,可能会面临以下几种惩罚。比如这个发生在 2019 年的案例。

- 对非故意违反的,民事罚款 $10,000 (目前通货膨胀调整后的罚款金额是 $12,921);

- 对故意违反的,民事罚款 $100,000, 或者 50% 的帐户最高余额;

- 情节严重者,刑事罚款 $100,000; 或者情节严重的故意违反,刑事罚款 $500,000;

- 刑事监禁惩罚最高 5 年(非故意); 10 年(故意违反)。

外国人持有的非独立主体美国公司 Disregarded Entity

从 2018 年开始,外国人注册的美国有限责任公司,属于非独立税务主体的 LLC(Disregarded Entity),需要申报 5472 表格。此外,外国业主还需要提交所拥有的美国有限责任公司的 1120 表格。这两份表格将涵盖此类企业主的申报义务。1120 和 5472 表格必须通过邮局或快递发送到犹他州的 IRS,不能以电子方式归档。

但是,如果有限责任公司是经营房地产出租,那么外国业主需要在其个人 ITIN 下的 1040NR 表格上报告出租活动。注意上面所述的 1120 和 5472 表必须在有限责任公司的 EIN下。为了提交 5472 表,所有适用实体都需要 EIN。

如果这是一个新的 LLC,在提交 5472 表之前,LLC 必须通过提交 SS-4 表来获得 EIN。要申请 EIN,您必须首先拥有 ITIN。为了申请 ITIN, 必须首先提交 W-7 表格。EASTON 竭诚协助您处理所有上述的申报要求(表格 5472、SS-4、表格 W-7、表格 1120),保证您在美国的企业和房产税务的合法性。